银行利率出现罕见倒挂现象,存款期限越长利率反而更低,存两年甚至不如存一年。这一现象引发了市场关注和热议。本文旨在揭示这一存款新动向,探讨其背后的原因,为公众提供及时的信息和解读。

目录导读:

开篇概述

我国金融市场出现罕见现象——银行利率倒挂,即存款期限越长,利率反而越低,这一现象引发了广大市民的关注和热议,本文将围绕“存2年不如存1年 银行利率罕见倒挂”这一主题,为您深度解析背后的原因及影响。

现象背景

近年来,随着市场竞争的加剧,银行业为了应对互联网金融的冲击,不断调整自身策略,存款利率是银行吸引客户的重要手段之一,此次银行利率倒挂现象的出现,与当前市场环境下银行资金成本、流动性风险等因素密切相关。

原因分析

1、资金面趋紧:当前市场资金面相对趋紧,银行资金成本上升,导致长期存款利率相对较高。

2、流动性风险:长期存款对银行而言,意味着更长期的资金锁定,增加了流动性风险,银行更倾向于降低长期存款利率以降低资金成本。

3、市场竞争:互联网金融的崛起对银行业造成冲击,银行为了争夺市场份额,不断调整存款利率策略。

数据解析

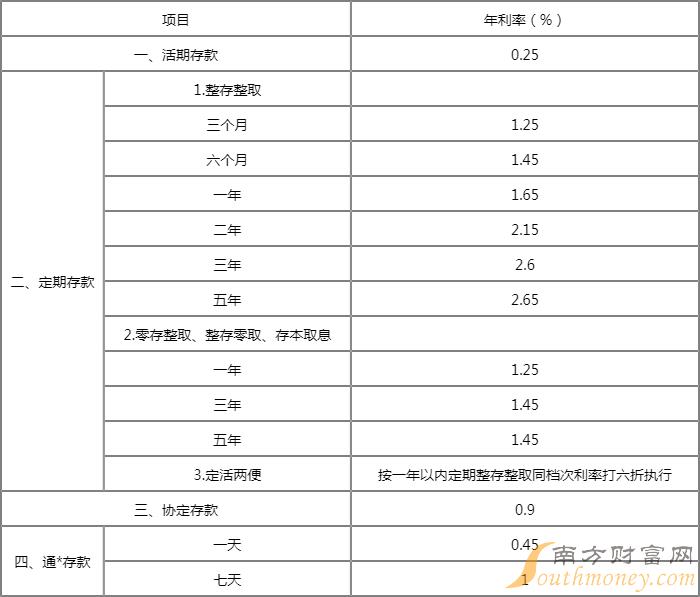

根据最新数据显示,某大型银行的一年期存款利率高达XX%,而两年期存款利率仅为XX%,这一数据对比明显,表明存两年的利率反而低于存一年,引发了市场广泛关注。

法规影响

我国相关法规对银行存款利率设定了一定的限制,银行在制定存款利率时,需遵循国家利率政策,确保市场利率水平稳定,此次银行利率倒挂现象的出现,也在一定程度上反映了当前法规的调控作用。

影响分析

1、对市民影响:市民在存款时,需权衡存款期限与利率收益,短期内存款可能更为划算。

2、对银行业影响:银行需重新评估存款策略,以应对市场变化,降低流动性风险。

3、对金融市场影响:银行利率倒挂现象可能对金融市场产生一定影响,引发市场波动。

专家观点

经济学家表示,此次银行利率倒挂现象是市场调整的必然结果,反映了当前市场的资金供求关系,专家建议市民在存款时,需根据自身需求和市场情况灵活选择存款期限。

银行应对策略

面对银行利率倒挂现象,银行需调整策略,优化存款结构,提高短期存款利率,降低长期存款利率;加强资产负债管理,提高资金使用效率;发展互联网金融,拓宽资金来源等。

市民如何应对

1、关注市场动态:市民需关注银行利率变动,以便做出更明智的存款选择。

2、灵活存款:根据自身需求和市场情况,选择最合适的存款期限和方式。

3、多元化投资:在理财过程中,市民可考虑多元化投资,降低利率波动对资产的影响。

银行利率倒挂现象的出现,是市场调整的必然结果,市民在存款时,需关注市场动态,灵活选择存款方式,银行也需调整策略,应对市场变化,相信在各方共同努力下,金融市场将保持稳定发展。

“存2年不如存1年 银行利率罕见倒挂”这一现象引发了广泛关注,本文为您深度解析了背后的原因、影响及应对措施,希望能为您提供有益的参考。

转载请注明来自沿途技术网,本文标题:《银行利率惊现倒挂现象,存两年竟不如存一年?揭秘存款新动向!》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号